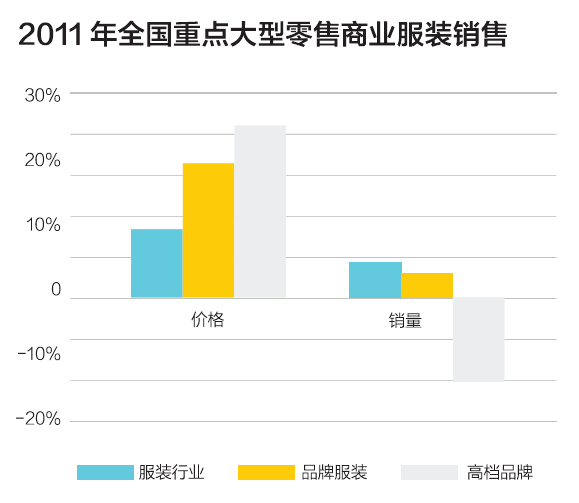

中华商业信息中心数据统计显示,2011年,全国重点大型零售商业服装平均销售价格上涨了10.46%。而同期品牌服装价格上涨了20.3%,品牌服装表现出更强的定价能力。但品牌服装的销量增幅只有3.37%,低于行业整体5.14%的增幅。

高档服装的价格涨幅高达26%,但销量不增反降,全年同比下降12.7%。相信这是所有“涨价驱动”的服装品牌不愿看到的现象。商务休闲男装的定位在中档偏高,这种整体性的涨价空间也必然受到限制。

同时,商务休闲男装线下的经营环境也正在恶化。

截止到2011年底,七匹狼已经发展了530家直营终端。但是,若以一级省代的拿货成本计算,其中约有五分之三的门店亏损。

一个很无奈的原因是品牌直营的成本会高于加盟模式。加盟商可以在税收等方面享受较大的优惠,若五折拿货,加盟商通常还能获得约10%的净利,但品牌直营的话却难以营利。

而品牌对终端的战略性投入也使得品牌正在承受越来越多的战略性亏损。七匹狼新增门店中有约一半是战略直营店。战略直营门店主要位于北、上、广、深等一线代理商不愿进入的城市,或者是加盟商经营薄弱的地区。随着品牌竞争的日趋激烈,若品牌自己不占据终端,市场就会被对手所占领。

这也是品牌承受亏损的意义。七匹狼在深圳的一些店铺,已经连续三年亏损。但考虑到店铺对品牌的战略意义,七匹狼表示一定会做下去。

中国的商务休闲男装在起步阶段,很好地实现了错位竞争。但当品牌成长到一定规模以后,“错位”的空间只会越来越小,品牌的竞争环境只会越来越恶劣。

想认识全国各地的创业者、创业专家,快来加入“中国创业圈”

|